先月からドル円が大暴落して、FXをやっている人(特にドルを買ってる人)は毎日、寿命が縮む思いをしているかと思います。

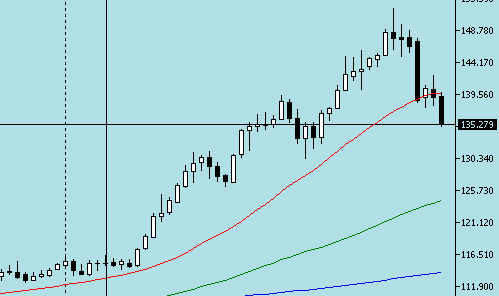

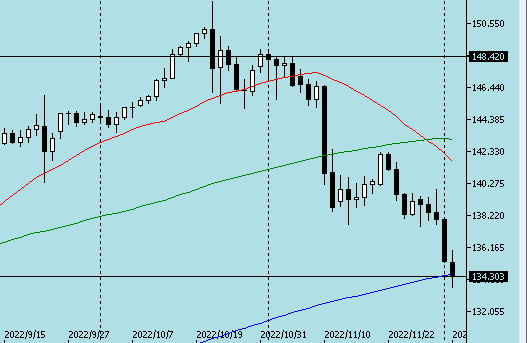

これはドル円の週足チャートなのですが、150円付近から現在の135円台(記事執筆中に133円台まで落ちました。)に落ちるまで2ヶ月もかかっておりません。

150円あたりで日銀が急激な相場変動を防止するために円買い、ドル売りを行ったのですが、そのときは急激に下がっても、すぐに戻りました。

先日のCPI(物価)がちょっと高まったことを受けて、完全に円高の流れになったように思えます。

しかし、ここまで落ちるとリバウンドを狙いたくなってくるのですが、「落ちるナイフはつかむな(反転を確認せずに、適当なところで買いを入れるな)」という相場格言がありますように、中途半端なところつかんでしまっては、何年も含み損に苦しむことになってしまいます。(まぁ損切りを行えばいいんですけど、数万円単位の含み損になるとなかなか難しいですねw)

今回の大幅なドル高は、去年のロシアによるウクライナ侵攻から始まったもので、114円あたりからスタートしたので、天井が152円なので、差し引き38円程度の上昇ということになります。

だいたい半額程度は戻るとして、18円戻ると仮定すると、151-18=133円ということなって、こちらは最近の日足チャートになるのですが、

200日移動平均線(黒いローソク足がかかっている青い線のことです)にローソク足がかかっているあたりが133円なので、ちょうどここから反転する可能性はかなり高いです。

相場に規則性はないのですが、過去のチャートを見るとだいたい似たような動きをするので、確率が高そうなほうに賭けて、反対方向に行ったら損切りをするというのが基本的な戦略となります。

ゆえに今回は反発すると思ったのであれば、ドル買いを行い、このまま円高が続くと考えるのであれば、ドル売りを行うことになります。(といっても、アテクシは基本的にはデイトレードしかしないので、日をまたいでポジションを持つことはほとんどありませんが)

FOMC(アメリカの金利を決める偉い人達が集まる会合)によって、金利の引き上げがどの程度おこなわれるのかが今後のドル円相場を占う上で重要になってくると思いますので、今年はそこがドル円相場の盛り上がりのピークになるかと思われます。

その後は、アメリカもクリスマス休暇にはいって、お正月ムードになるので、相場もあまり動かなくなるでしょうね。

11月は20万円くらい一時的に勝ってたのですが、調子にのっていたら、ドル円大暴落にやられてしまって、10万円くらい損しています

取り戻そうとするとさらにやられる可能性が高いのが相場というものなので、コツコツまた1からやり直していくしかないですね。(でもなんとか今年中に原資を回復したいw)

「いいね!」 4

今年最後のFOMC(アメリカの中央銀行の偉い人が金利を決める会合です)は値動きが激しいので取引しないようにしていたのですが、翌日のECB会合(ユーロの中央銀行の偉い人が金利を決める会合です)をスルーしていて、金利が上がるということで、ドル円も上がってしまい、適当なところで売りポジションを取っていたら、想定外のところまで上がってしまって、禁断のナンピン(値段が進むにつれて買いや売りをいれる行為です。平均単価が下がります。)を繰り返したのですが、ぜんぜん下がらず、大損ぶっこいてしまいました。

損失は嫌ですけど、最初に決めた損失額できちんと損切りしないとダメですね。

ナンピンはハマると損失を出さずにポジションを閉じられるのですが、一方方向に進むFXでは基本的にはやめたほうがいいような気がします。

FXは順張り(値段が進む方向でポジションをとる行為)をするのが王道らしいのですが、アテクシは逆張り好きなので(日本人は逆張り好きな人が多いそうです)ついつい逆張りしてしまいます。ナンピンをやめればいいのですが、ナンピンをする余力があるとついついしてしまいますので、口座に余分なお金は入れておかないのがよさげです。

そんな感じで、今年は円安効果もあって、なんとかプラスで終われそうですが、最後に大ポカをやらかしてしまいました。

とりあえず、FXでの損失分を回収するまでは、ナンピンは厳禁、投資金額も少なめでいきたいと思います。

来年もFXの話題が中心になるかと思いますが、長期投資は仮想通貨か株がいいと思うので、そのあたりの情報も書いていければと思います。

「いいね!」 5

短期的なトレードはメンタルを消耗しすぎて、QOLが低下してしまう可能性が高いですね。

コンスタントに勝てれば、QOLは上がるので金銭的にもメンタル的にも上向きになっていいことづくめですけど、大きく負けると2,3日は立ち直れなくなりますし、日常生活や健康にも支障をきたしてしまいます。

長期的なトレードを心がけるべきなんでしょうけど、この先10年くらい相場が不安定になりそうなので、(金融緩和バブルが終了してお金の流れが少なくなっていくので)ポジションをどこでとるのか非常に難しいですね。どこで買っても儲かるという時代は終わったように思えます。

若いときは稼げるだけ稼ぎたいという思いが強かったのですが、あの世が見えてくる中高年の現在は今の資産をなるだけ減らさずに寿命までいかに持たせるか?が投資を行う上での基本的な考えになっています。

そういう意味では長期投資がやっぱりいいんでしょうね。

2024年からNISAがパワーアップしまして、投資上限は生涯1800万円までなんですけど、積立ても個別株も同時に買えるようになったので、いろんな投資戦略を試せるようになって使い勝手がよくなった気がします。

歴史は繰り返すという話があるように、大恐慌が再び起こるか、似たような動きになるのであれば、NISAを使ってうまい具合に投資するチャンスが出てきそうな気がしています。

今後10年は金融緩和バブル崩壊のタイミングを見計らっての投資になりそうな気がしますね。(仮想通貨については、2024年にビットコインの半減期イベントが起こるので、そのとき投資するとよさげです。)

来年は短期トレードはほどほどにして、長期投資のための銘柄選定を中心にやっていこうかと思います。

「いいね!」 3

ご返信ありがとうございます。

投資スレは過疎っていたので、投資に興味のあるひきこもりの方はすくないのかなぁと思っていたので、見てくれている方がいるだけで、書き込みするモチベーションがあがりますね。

実際に投資をされなくても、チャートや経済ニュースを見ていると、それだけで勉強になりますよね。お金がかかってたほうが必死になるので勉強の進み具合も早くはなるのですが、お金が減っていく速さも増すような気がしないでもないので、デモトレードなんかで遊んでみるのもよいかと思います。

なるだけひきこもりの方にも楽しんでいただけるように、丁寧な解説をこころがけているのですが、わかりづらいところがあれば、ぜひお知らせください。(といってもアテクシも下手な横好きなだけですから、専門家みたいな説明はできないのですがw)

「いいね!」 2

昨年はロシアウクライナ戦争後に150円台まで大幅な円安が進んだかと思うと、この2ヶ月間くらいの間に130円台まで一気に円高が進むといったふうにボラティリティ(変動幅)が大きい年でしたね。

今年もボラティリティは大きいままのような気がするので、トレードにはうってつけの年のような気もしますが、下手くそなアテクシは大損しないようになんとか生き延びたいと思います。

さて、先月下旬に日銀がイールドカーブコントロールの変動幅をプラスマイナス0.25%から0.5%へ引き上げました。

そもそもイールドカーブコントロールっていうかイールドカーブってなんぞや?って感じなんですが、イールドは日本語で産出という意味で、金融用語としては利子を意味します。カーブは曲線なので、利子曲線ということですね。そして一般的には10年物国債と呼ばれる、国の借金証書の利子を示します。10年間はお金が還ってきませんが、満期になると利子がついて元本が還ってきます。(売買市場があるので、満期前でも売ることはできますが、買った金額で売れるとは限りません。)

なぜ、このカーブを日銀がコントロールしているのかというと、日本は長い間デフレ(通貨の価値が高い)の状態にあり、これを緩やかなインフレ(商品の価値が高い)にするために、お金を市場に回さないといけなかったからです。

最近はコロナやらウクライナロシア戦争やらの影響で物価が上がってきていますが、日銀は物価の上昇率の目標を年2%程度に設定しています。なぜなら物価があがらないと給料も上がらずに景気は悪くなる一方だからです。

そのため、10年物国債の金利が0%付近になるように、国債を日銀が市場から買い入れることで、調整していました。10年物国債以外にもいろいろ買ってはいるのですが、10年物国債の金利をターゲットにしているのは、住宅ローンや企業向けの長期融資の金利が10年物国債を基準にしているからです。(うろ覚え)

金利が安ければ、住宅の購入も多くなりますし、それにともなって家電やら車やらといった耐久消費財の購入も増えるはずです。企業も低金利なら設備投資を行って、生産を増やそうとしますから、消費と生産が高まることで、賃金も上がっていきます。そうすることでまた、消費が高まるという、好循環に入った状態が好景気と呼ばれます。

日銀と政府はこの状態を目指すべく、物価上昇率の目標を2%に設定しました。このくらいがゆるやかなインフレとして景気がよくなる目安であると考えているのでしょう。これが10%とかになると、逆にインフレが進みすぎて、物価高になりすぎ、賃金の上昇が追いつかず、消費が低下します。そして不景気になっていくので、これは避けなければなりません。(といっても、簡単にはいかないのですが。)

で、話は戻って、日銀は去年の暮にこのイールドカーブコントロールの変動幅を0.5%にしたわけです。

このことは、0.5%まで金利が上がることを日銀が許容したことと同じです。もちろん、プラスマイナスなので、マイナス0.5%になる可能性もないとはいいがたいですが、世界中の金利が上がっている中で、日本だけ金利を上げないわけにはいきません。金利の高いところにマネーが移動するので、円が売られ、円安になってしまい、物価が上がりすぎてしまうからです。とはいっても、日銀は2%の物価目標を設定していたのでは?と思いますよね。

しかし、これはエネルギーや食料品を含まない物価を意味しています。なぜなら、エネルギーや食料品は政治情勢や天候の影響を受けやすいため、変動が激しいので、継続的な指標としては参考になりにくいからです。

そして、現在の円安はエネルギーや食料品の価格を押し上げ、国民の生活を苦しいものにしています。円安になれば、外国での製品の価格が割安になるため、輸出が増えて、国民の給料も上がりそうなものですが、原材料を輸入している日本では、原材料費が高くなりすぎると、収益を圧迫しますので、儲けが少なくなってしまいます。

そしてなにより、国内で販売される製品は、日本円で購入されるため、原材料費がダイレクトに製品価格に転嫁されてしまいます。(転嫁しない場合は、従業員の給料を減らして補填するためどちらにせよ、国民所得は減っていきます。)

そんなわけで、円高すぎても円安すぎても日本経済は上手く回らなくなってしまうので、日銀はいい感じに景気が上向きになる程度のインフレ目標として2%の物価目標を設定しているのです。

「いいね!」 2

生鮮食料品を食料品に訂正しました。日本と米国では物価を見るときに取り除くものがちょっとちがうんですよね。日本は、生鮮食料品をのぞいたものをコア指数といって、そこからエネルギーと食料品を取り除いたものをコアコア指数といいます。一方、米国では生鮮食料品は食料品に含めてカウントしているようです。ですから、米国のコア指数が日本のコアコア指数と等しくなるわけですね。(紛らわしいですよね。)

「いいね!」 1

rino2

29

ドル円のFXをやってみたが、

テクニカル»>ファンダメンタルズ。

です。

未来予測はハズレる事がわかった。

(日本政は為替介入無理と判断したり、

日銀の利上げ無理の予想がハズレなど)

それより現実のチャートを見て、判断した方がマシです。

インフルエンサーが予想を頑張っても、

相場は、上がると時は上がり、

下ったら下がるのです。

それを見て判断した方が良いです。

「いいね!」 1

rino2

32

AV業界に投資はどうなんだろう?

漫画や本&音楽業界(CD)が

ネット普及したせいで、

衰えたので難しそうな気がします。 。。

「いいね!」 1

rino2

33

FXは、

インフルエンサーやファンダメンタル分析は、

経済指標(失業率や要企業の決算発表など)

が予測不可能なくらい難しいと思います。。。

なので参考にしたら負けます。。。

(経験済み)

自分は、チャート相場の分析で勝率が少し上がりました。

まだ初心者なので、

もっと、チャート相場を

実践と経験&検証・分析に力を入れれば

勝てる様になるかもしれません。

「いいね!」 1

Laozi

34

Xみてたらトレンドで日経平均が2000円近く下がったとか

160円が天井なんて誰にもわかりませんからね。

その前、150円で一番天井つけたときに、そこが天井だと決めつけて、ショートしてたら、おそらく160円まで耐えられなかったでしょうから、どこかで損切りすることになったことでしょう。(アテクシもナンピンしまくってやらかしてしまいましたが、今計算してみたら、160円台までショート握っていたら、500万円くらい含み損を抱えていましたwwおそらくそのあともちょこちょこナンピンするでしょうから、2000万円くらい逝ってたかもしれないです。ショートだと金利も馬鹿になりませんからね。(海外FXでノースワップもあることはありますが・・))

ファンダメンタルズについては、(雇用統計、FOMC、日銀政策金利会合、だいたいはこの3つが鬼門ですね)短期トレードなら上記3つのイベントが開催される前日、当日、後日の3日間はいっそのことトレードしないか、してもナンピンだけはしないようにするか、しないと痛い目に合いますね。(毎回これにハマってコツコツ積み上げた利益をドカーンと失ってます。)

日銀が短期金利を引き上げましたからね。でもたった0.25%程度で円安に急ブレーキがかかるなんて、1%ちょっと上がっただけで、日経半分くらいに落ちそうですし、ドル円も余裕で110円台に墜落しそうです。

日本の国力が低下していることが円安の主な原因と言われてたりもしましたけど、長期的にそうでも(だからおそらく90年代の最高値までは戻らない。ちなみに2012年の価格は名目上で、実質的には90年代のドル円価格が史上最高価格です。)短期的には日米金利差の影響が大きすぎるので、数年単位で考えれば、100円台あたりまでは考慮にいれておいたほうがいいかもしれませんね。(とはいえ、数十年となると未知の世界ですから、資産保全目的ならゴールド買ったほうマシかもしれませんけど)

Laozi

37

NISAやろうかなとおもてたけど、やめとこっかな?短期ならまたあがるかな?これはチャンス?

好きな業界の会社を応援という名目で、株買っちゃおうかな?

Laozi

38

どこかで日経平均が4万イクッ!とか聞いたし。

未来的には30万とかイクらしい。あらどぴゅ

rino2

39

ナンピンもそうですが、

初心者がよくやる、ポジポジ病とかありますね。

なんでもすぐに注文する人は負けるらしいです。

上手な人ほど、注文する機会が少ないらしいです。

今時期のファンダメンタル分析は酷かったです。

堅調なアメリカ経済と

低金利&弱い経済の日本で、

更にNISAで約3兆円?の円売り予測もあり、

一時的な円高で152円サポート線での買い相場予測しており、

ドル買いした人は損をしてます。

さらに下落して今、約148.600円が底ですが、また落ちるかもしれない。

損切りや投げ売りの下落中の底は予測不可能かと思われます。。。

「いいね!」 1

rino2

40

過去の検証どおりに、

コロナとか、リーマンショックの時に下落した時は、

買い時かもしれません。

しかし、下落中の買いは損しますよ。

損切は意識した方が良いし、

損切ばかりすると、塵も積もれば山となり大金がなくなります。

大衆心理の投げ売りを巻き込んで下落している様なので、

ファンダメンタル分析は役に立たないかと思われます。

FXだと、売り圧力が強いと、短期間に上がってすぐ下落するので注意です。

株は分かりませんが、

底買いは、かなり難しいと言われてるので、

かなり回復してからの押し目買いで買った方が安全かもしれません。

これだけ自分に言い聞かせていたにもかかわらず、雇用統計ギャンブルはやめられない、、、というかしてもいいけど、絶対損切りできず、ナンピンしてしまう。

147.87でポジションを0.1(1万ドル)とって、そこでやめておくか、30p下がるまでナンピンしなければよかったけど、なぜか147.8台で0.3も買って、その後、147.6台でまた0.3くらいナンピンした結果、147をつけて、含み損が3万くらいになって、めっちゃ後悔してしまった。

147.2あたりでなんとか0.3ナンピンして、平均単価を147.5にして、147.6行ったときに全部売ってなんとか事なきを得たけど、ナンピンは最初に少なく、後に多くが基本なのに、どこまで下がるのか不安になるので、いつも、最初に欲をかいて多くポジションをとって、下になればなるほど少ないポジションになるから、結局、買値あたりまで戻らないと、利益が出ないことになり、FXは基本的に一方通行にいく(とわかっていても、逆張りしてしまう)ので、なかなかリバウンドしない(してもしょぼい)ので、順張り、損切りするほうがいいと頭でわかっていてもできないいいいいいいいい。(これはもう性格の問題だよね)

お約束どおり、アテクシがポジションとったところまでリバウンドして、149-147=2円ほどおちたので、半分はリバウンドすると思い、(弱い場合はその半分の0.5円に設定する)1(100p)円ほど上がったところ、148.02くらいでポジションをとって、なんとか147.7(148.15まであがったので、148.15-147=1.15/2=だいたい60pなんだけど、50pぐらいに設定しておいた。)下の陽線上ヒゲ147.690を目標にしてなんとか30pとることができたわけだけど、まぁ、雇用統計が11万人程度と弱かったので147まで全戻しになるような流れになりつつある。

そういう感じで、読みやすい展開というのは何度もあるのだけど、じゃあ読み通りポジションとれるのか?というと、心理的に非常に厳しい(もっと儲けたい、損したくない)状況におかれるので、実際はそんな簡単にはいかない。

さっき風呂に入る前に146.416をつけて、あがってみたらちょうど147.4くらいをつけていたので、1円戻してるなら売ってもいいでしょ?みたいな感じで(こういうときに限って0.1しか売らない)147.4でショートポジションをとった。

147.46あたりまであがってから、予想どおり落ちてきたので、1円の半分0.5円戻りを予想して、147前後で利確しようかなぁと思っていたところ、147を割れたので、これは146.8ぐらいまでは落ちるかなぁ?と思ってたんだけど、どうもリバウンドするみたいだったので、147.064で決済した。

雇用統計、FOMC、日銀金利会合の3つは鬼門で、その前後3日間は非常に不安定な値動きになるので、本当はトレードを控えたほうがいいのだが、ギャンブルしたい人にとっては、絶好のチャンスなので、失ってもいい金額で遊ぶのはアリだと思う。

鬼門イベントの場合、赤丸程度のリバウンドがあればいい方で、そこから2番底をつけて、短時間で緑丸まで戻すことは基本ないと思っていたほうが無難だろう。(だから2番底でリバウンドを期待してポジションをとっても、2番底をぬけたらすぐに損切りすべきなのだが、、、、ナンピンしてだいたい死ぬ)

だから赤丸リバウンドが終わって、青丸あたりまでだらだらと下げ続けるか、横ばいのまま次の日(FXではスワップ配布時間を日付変更とするから、午前6時あたり)まで、大きなリバウンドは起こらない可能性が高く、今回のように青丸からまた大きくリバウンドすることもあまりないので、青丸の底でポジションをうまくつかめたとしても、

十字線✚(反転の印になることもあるが、時間の短い足だと信頼性は低い、現にここでショートしていたら、そのあと、40pほど上げを食らうことになっていた)147で利確しておいたほうがよさそうだ。(根拠は直近高値の148.1から直近底値の146.414を差し引いて2で割った数が、0.8ぐらいだったので、147.2あたりが利確の目安だと思ったからである。)

結果的に風呂からあがったら1円あがっていて、売ったわけだけど、アテクシは戻り70pくらいで売りを考えるので、下手したら十字線が出たあたりで売っていたかもしれない。もちろんそのときはナンピンするから、結果的には利益が出ていたのだけど、あまりこういうのはよろしくなく、(一気に40pも上がってるのはやばいし、なにかイベントが起こって、40pじゃすまないこともあるから)損切りすべきなんだろうけど、これができれば、苦労しないし、みんなお金持ちになれるわけで、やはりトレードは簡単ではない。

移動平均線を表示してあるチャートだとさらにわかりやすくなり、

最初の大きなリバウンドが20日移動平均線(赤線)ではねかえされており、二番底のリバウンドが75日移動平均線(緑線)ではねかえされている。移動平均線の日数はトレーダーがおのおの自分のトレード手法にあう日数を設定しているが、基本は20日線、75日線、200日線に近い日数を使っているトレーダーが多いためか、同じようなパターンが繰り返されるのであろう。