親亡き後30年ぐらいを想定して3億用意する・・・。ほとんどのひきこもりの人には厳しそうですね(笑)。。

ただ、長年ひきこもり生活してると省エネで生きるから、支出と労働wをなるべく減らして、なんとか十分の一、3000万円くらいでも楽しく生きていけるといいのだけれども。

障害基礎年金二級なんかは、働いても収入が一定額を超えなければ支給されることになってはいますが、就労可能ということで、書類審査で障害が軽んじられて通らなくなるんじゃ?と不安になる点がなぁ。。あと申請や更新の際、医師の診断書が必要でこれだけで6500円くらいかかって結構負担になります。

最後のセーフティネットの生活保護は、最近ドラマでも「健康で文化的な最低限の生活」としてやってますね。一話だけみてみましたが、ケースワーカーの人が結構生活に介入してくるっぽいですね。。

たしかに3億は厳しいというか、そこまで必要ないような気もしますねw

まぁ、年をとれば、物欲もだんだん減っていくので、生活費をあまりかけないライフスタイルを構築していくことは可能かもしれません。とはいえ、健康を損なうと出費も多くなりそうですし、なにより生きていて楽しくなくなってきそうで、憂鬱ですね。まぁそうなると、生活保護のお世話にならざるをえないのかもしれませんけど。とにかく、健康だけはなんとか気をつけて、この体を長くもたせるようにしないといけませんね。

「健康で文化的な最低限の生活」は漫画で読んでいるのですが、ケースワーカーの当たり外れが激しそうで、相性の合わない人が担当になったら、地獄の生保ライフをおくることになりそうなので、それもまた憂鬱ですね。

なんとか、自力で生活費を確保しつつ、健康に気をつけて、ひきこもり人生を全うしたいものです。

「いいね!」 1

mike

23

最近は在宅ワークでpc一台あれば手軽にできる仕事があるみたいですよ。

クラウドワークはデータ入力からアプリ開発まで仕事がいろいろある。

ポイントサイトのようにコツコツポイント貯めればお金になる。

「いいね!」 2

ご返信ありがとうございます。

ひきこもりながらでも、仕事ができる良い時代になりましたね。

スキルを上げていけば、生活できる報酬を得られる日がやってくるかもしれません。

(長い間放置しているこのトピックをそろそろ再開しようと思います。)

「いいね!」 2

つみたてNISAやってます。始めてから1年以上経ちました。

コロナの影響で下がった株価も今は回復して、また順調な成績です。

基本的に長期投資だけどいつでも解約できて、販売手数料もかからず、運用利益も非課税なので余計なお金が取られないところが魅力的です。

リスク分散のため、米国株を中心にしながらバランスファンドにも投資してます。

投資なので将来どうなるか分からないけど、少額投資なので勉強がてらにまぁいっかなぁって感じです。

今はポイントでも投資できるので興味のある方はやってみるといいかもです。

「いいね!」 2

hikaru

26

こんにちは。

最近始めて知ったのですが、ベーシックインカムって、実行がまだまだ難しい夢の制度だと思ってて、そうなればいいなと気軽に思ってたのですが、…

…福祉など必要なお金は自分でどうにかしろという、自己責任が強い制度なのですね。コロナで臨時で導入した方が、感染拡大が防げるのではないかと「国際連合の国連開発計画(UNDP)」(?)ってところが言っていて、少し話題になっていました。

あまり詳しくないので、また調べたいと思います。

ひろゆきがもしそうなるなら、だいたい一人7万円程度になるんじゃないかと言っていましたが、生活保護はなくなると思って、7万円(仮定)になると、何もしないで生きてはいけないので、障碍者など働けない人や、母子家庭だったりでたぶん何らかの支援を受けている人は厳しい世の中になるきがします。

この場合ひきこもりについて考えてみたので、ここに書いてみようと思います。

まず私のような、精神科に通ったり、障害年金をもらっている人、高い薬をもらっている人、生活保護など、人により、7万超えることになります。高い薬をもらっている人や、(すぐ思いつきませんが他にもたくさんあるんじゃないかと思います)デメリットが大きいんじゃないかと思います。

逆に病院に通ってな人は、今まで支援が受けられなかった分、とてもよい制度になるかもしれないです。やりたいことがある人はお金はとても大事です。

ワープワで頑張っても生活の質が上がらないような人は、(テレビのコメンテーターが言ってたのですが、誰だったかな‥)たくさん働かなくてよくなり、空いた時間で技術や知識を勉強することができ、チャンスが回ってくるんじゃないじゃないかという感じみたいです。

私は前者の部分が大きいのであんまり賛成できなくなりそうな気がします。

長いだけの駄文ですみません。

健康保険はどうなるのだろう、気になるところは沢山出てきそうです。

何かあればよろしくお願いします。失礼しました。

「いいね!」 2

こんにちはー。

財源確保のため、現在ある福祉制度がほとんどカットされて一本化されるんでしょうかね…。もしそうだとしたら単純には賛成できないですよね。

もし月7万円なら個人的にはトントンか医療費でマイナスかもしれないです。

ただ誰もがとりあえず生活できる額をもらえたら、日本の雰囲気が和いで、直接的にも間接的にも生きやすくなりそうな全体としての効果がありそうなので、そこを一番期待したいところだけど。

けど、もし今、生活保護でなんとか暮らしてる人とか病気の人を見捨てて実現する制度だとしたら…うーん、難しいですね。

まぁ、僕もベーシックインカム自体、全然詳しくないので、まったくの杞憂かもしれないけど。

「いいね!」 1

つみたてNISAはなかなかよさそうですね。個人的には本家のNISAが永遠に続いてくれることを祈りたいのですが、どうやら本家のNISAは終了するようで、つみたてNISA一本になりそうな雰囲気です。

コロナで景気がガタついたので、株価はどうなるのかなぁ?と心配していたのですが、どうやら普通に戻ってきて、拍子抜けな感じがしております。

金融緩和バブルはまだまだ終わりそうにないので、あと数年は投資で利益を得られるのではないかと思います。

米国株は投資先として、日本株よりよさそうですね。最近は、米国株情報もネットにたくさんのっているので、勉強もしやすい環境が整っていると思います。

「いいね!」 1

ベーシックインカムは財源をどうするかでもめそうですね。お金持ちからぶんどるのが一番手っ取り早そうですけど、お金持ちが海外に移住してしまうと、1年ぐらいで財源がつきて、BIも終わってしまいそうです。

やはり、AI,5G,IOTといった、新技術を活用して、新しい産業をおこすことで、財源をつくっていくしかないような気がします。

とりあえず、役所の手続きにハンコを必須とする今の制度はやめたほうがいいような気がします。決済もキャッシュレス化をすすめて、すばやく代金の支払いができるようになれば、レジもあまり混まないようになるでしょう。いずれは、無人レジになってほしいですね。

「いいね!」 2

ネックとなるのは、医療と福祉でしょうかね。

年金については、厚生年金も共済年金も国民年金も廃止して、BIに統合し、全国民一律定額支給でいいような気がします。

医療は、現在の国民皆保険制度を維持すべきでしょうね。病気にならない人にとっては、無駄な保険料だと思うのかもしれませんが、年をとればたいていの人は持病のひとつやふたつは持つようになりますし、それを民間の保険会社ですべてまかなうということになると、保険料が現在の5倍くらいになりそうですね。

福祉については、障害をお持ちの方や、資産がなく働くことができない老人世帯の生活資金として、BI以外にもある程度の給付が必要な気がします。

介護も同じで、BIだけで、すべての問題が解決するようなことはないと思いますね。しかし、BIによって、行政上の手続きが簡素化されたり、無駄な税金の支出が抑えられたりする可能性は高いので、導入は前向きに検討してもらいたいと思います。

「いいね!」 2

hikaru

33

効率化が必要っていうことですか。

ハンコなんかの効率の悪い手続きを時間がかからないように整えたら、国民としても役人からしてもメリットが大きそうですね。

仕事をAIにとられるんじゃないかとかありましたが、盗られた分ベーシックインカムとして返ってくるならいいですね。

「いいね!」 1

hikaru

34

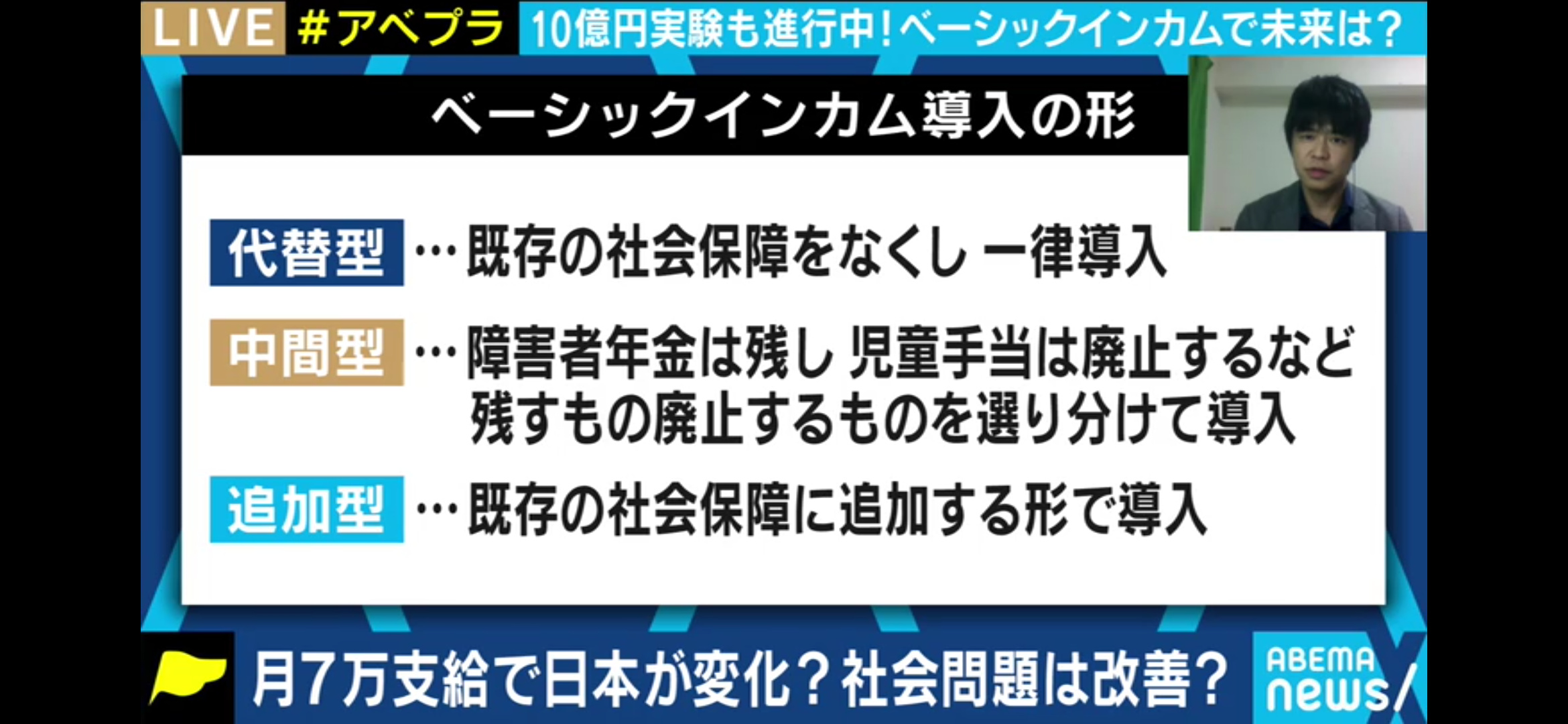

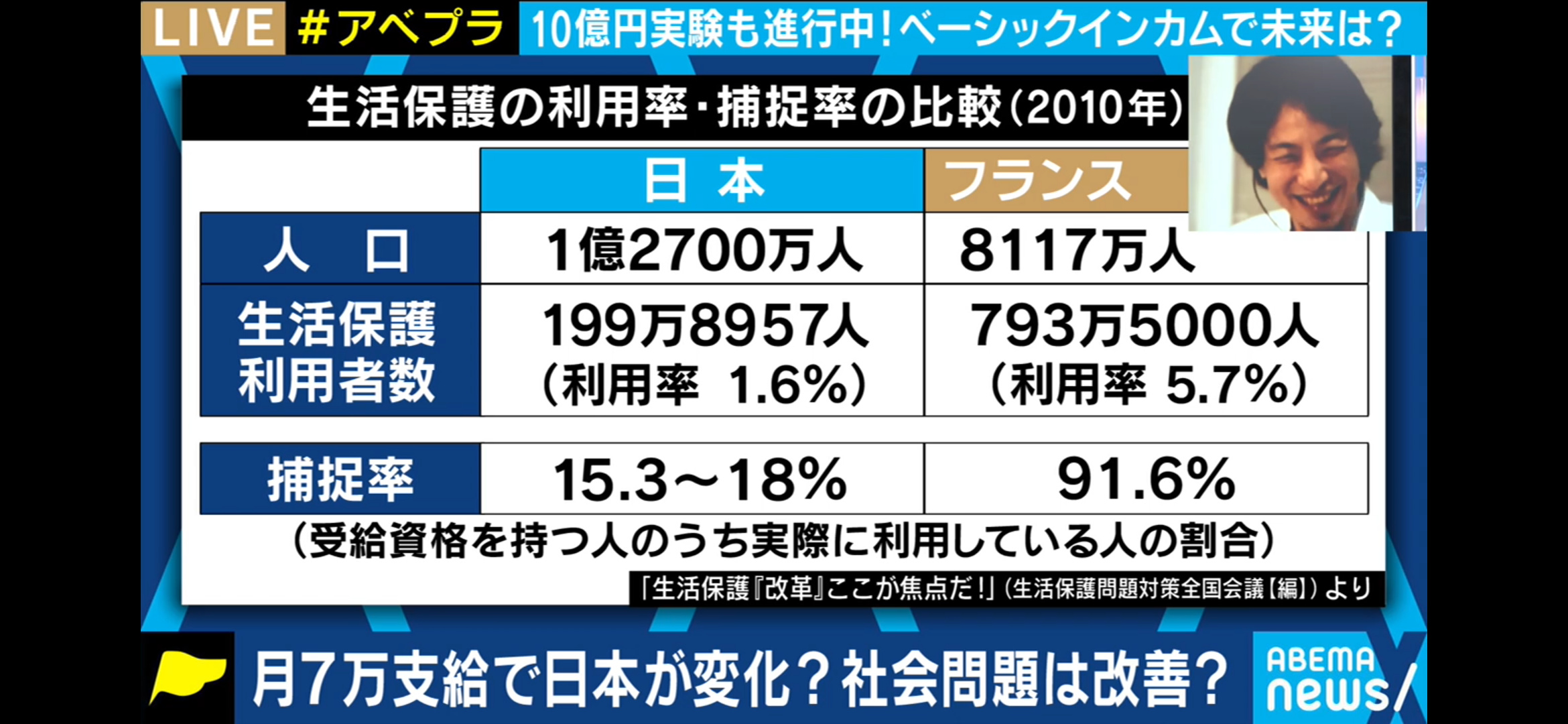

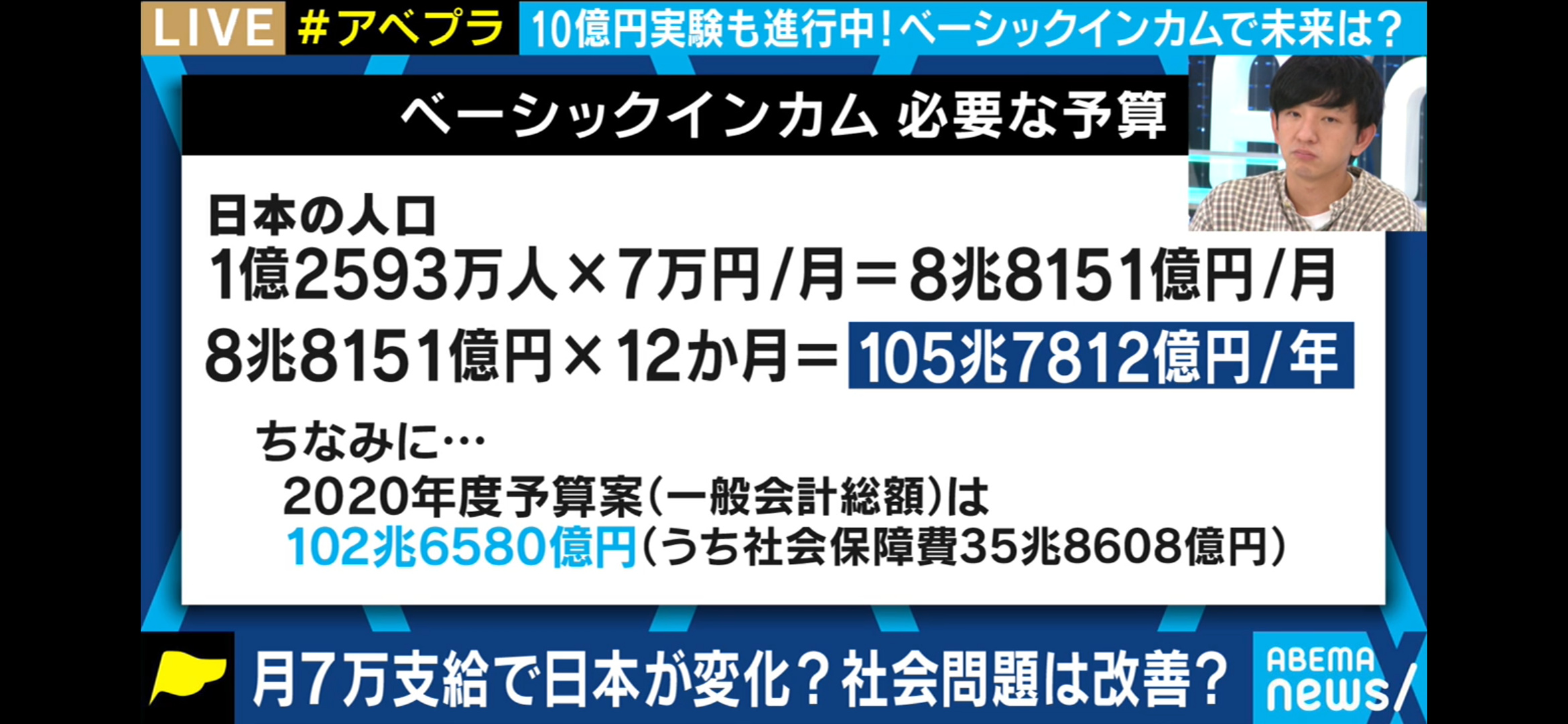

ベーシックインカムについて、こないだやってたものです。

導入の形と、生活保護利用率と、必要な予算です。

しつこくてすみません。

どういう形になるかは議論次第みたいで安心しました。(まあそうですよね。)

生活保護も最後の手段としてとっておいてもいいのではないかと言っていたので、いろんな選択肢があるのだなぁと。

生活保護については、日本は申請しにくい現状があるけど、ベーシックインカムで自動的にお金を手にできたら、申請を諦めてた人も生活が良くなるかもと期待しているようで、そういうのはいいなぁと思います。

「いいね!」 1

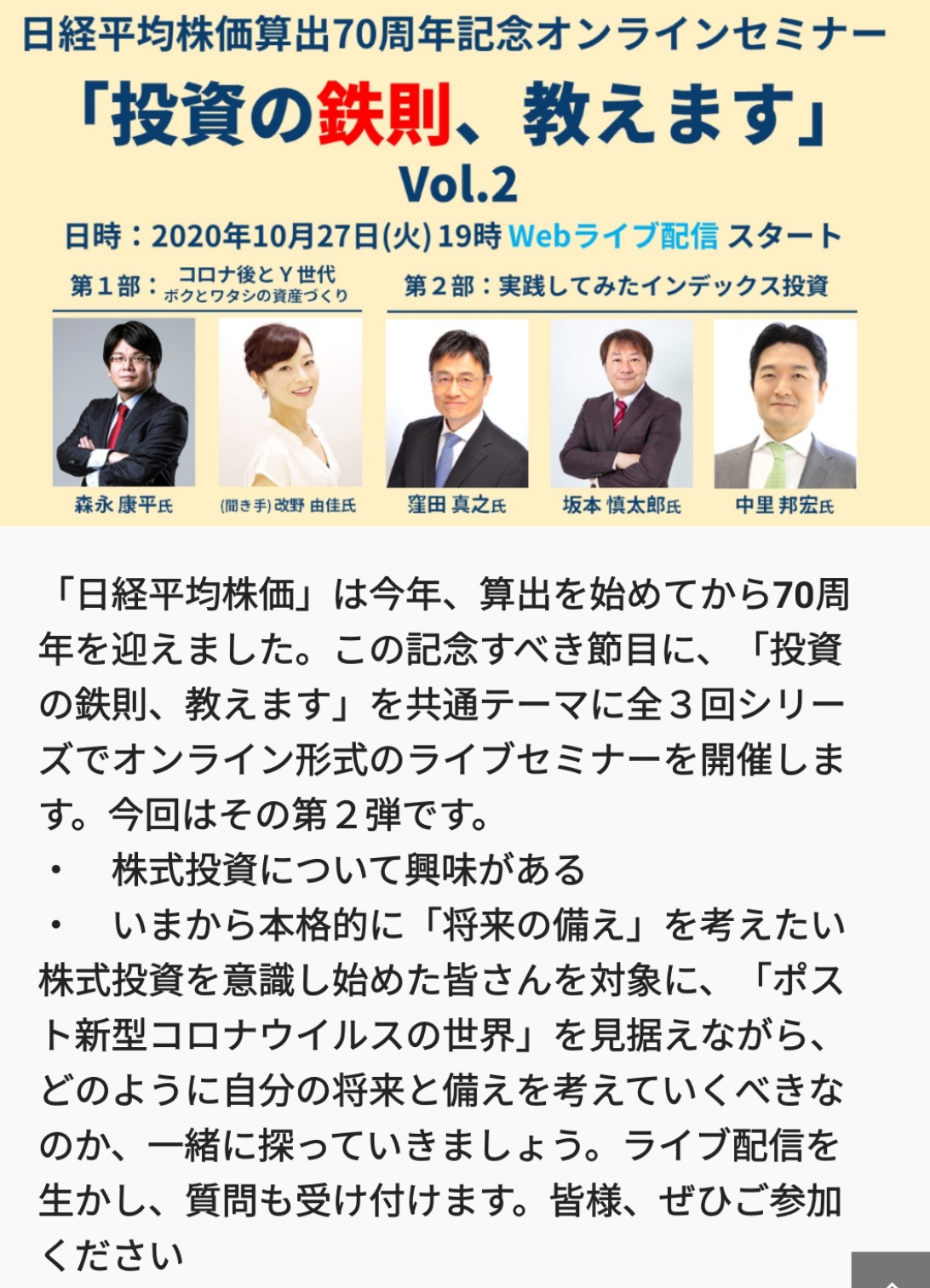

このオンラインセミナーに参加してみたのでまとめます。

·人生100年時代は大げさな話ではない

·日本の平均給与は上がらないまま 1998年 464.8万円→2019年 436.4万円 コロナ流行で2020年はもっと下がるだろね。

·平均給与の差

正社員 503万円 非正規 174万円

正社員数 3503万人(61.8%) 非正規数 2165万人(38.2%) 約4割も非正規

○老後2000万問題とは

65〜90歳までの生活費 12ヶ月×25年×36.1万=1億830万円

年金支給額 12ヶ月×25年×20.4万=6120万円

退職金支給額 2499万円 不足が2211万円。という計算らしい。

○資産形成前の心得

1投資の世界に絶対はない(必ず儲かるわけじゃないよ)

2投資の果実はお金だけじゃない(金融リテラシーが身につくよ)

3投資はあくまで人生の脇役(相場にふりまわされないようにね)

○資産形成における王道

長期×分散×積立

複利の効果を活かし、リスク分散しながら、淡々と積み立てる。

日経平均連動のインデックスファンドが無難だよ。

テーマファンドは高値掴みしやすいから気をつけてね。

海外だったらやっぱり米国株。NYダウ連動か、S&P500連動がいいよ。

年末の日経平均株価予想は24000円らしい。当たるかな?

こんな感じでしたー。参考までに。

「いいね!」 2

まとめありがとうございます

少し収入得れたら月1万くらいはNISAで積立始めたらなと思います。

「いいね!」 3

ありがとうございます~。一応書類選考通って来週は味方のいる面接なので、よほどヘマしないかぎり働き始めることはできそうです

「いいね!」 3

将来的に国民年金はベーシックインカムになると思います。

問題は、ベーシックインカムの原資は税金でまかなう以外方法はないと思うので、税金が上がることで物価が上がれば、ベーシックインカム分の収入が打ち消されて、あまり得をしない可能性もありそうです。

ですから、AIの発展によって、生産性が向上し、生み出された余剰の富がきちんと再分配されることで、BIの原資をまかなえるようになることがベストだと思います。

「いいね!」 3

年末予想が24000円を超えて、27000円くらいに上振れして的中してますね。

今年は、3万円の大台にのったわけですが、中国情勢やら、岸田内閣への期待感の薄さもあってか、連日、日経平均株価は続落していますね。

今年の年末予想として24000円割れもありそうな気がしてきました。

安いところで買って、高いところで売るというのが投資のセオリーなのですが、それがわかれば、みな苦労はしないわけで、やはり毎月、コツコツと積み立てていくのが資産形成の王道だと思います。

世界人口が増え続けている間は、世界経済も比例して増え続けていくので、全世界インデックスみたいな世界全体に投資する銘柄を積み立てていれば、大儲けはなくても、大損することはないと思います。

とはいえ、せっかく投資をするのですから、ある程度の儲けがほしいのも人の人情です。投資金額の半分は、全世界インデックスに投資するとしても、残りの半分は、新興国インデックスや、アメリカインデックスのような、比較的に高いリターンを狙える銘柄を購入しておいてもいいのではないでしょうか。

新興国は博打の要素が強くなりますが、アメリカは、資本主義の総本山ですので、ここがおかしくなれば、資本主義全体もおかしくなり、あらゆる金融資産は無価値となるでしょうから、個人的にはアメリカを多めに購入したいですね。

「いいね!」 1

ベーシックインカムになるまで 自力で稼ぐ必要がありそうですね。

「いいね!」 3